Механизм курирования интеллектуальной собственности с помощью токенов

Анализ универсального способа распределения прав на интеллектуальную собственность посредством невзаимозаменяемых (NFT) токенов и рынков курирования.

В этой статье исследуется практическое использование кривых закладывания (привязки) токена (кривая, демонстрирующая связь между ценой одного токена и количеством токенов, находящихся в обращении; количество заложенных/заблокированных в смарт-контракте токенов отражает уровень интереса к проекту) и рынков курирования (набор протоколов, разработанный с целью сокращения асимметрии информации) для финансирования, тщательного отбора и распределения долей прав на интеллектуальную собственность. Если вкратце, то мы рассмотрим механизм курирования интеллектуальной собственности с помощью токенов. Цель предлагаемого механизма заключается в распределении рисков, вознаграждений и долей в правах собственности на интеллектуальные активы и предоставлении участникам рынка возможности сделать ранние стадии исследований и разработок проектов более привлекательными для инвесторов. Этот механизм мог бы найти широкое применение в сфере научных разработок, фармацевтики и разработки программного обеспечения.

Мы изучим, как сочетание невзаимозаменяемых токенов (Non-Fungible-Tokens, NFT) и кривых закладывания токенов (TBC) может создать токенизированную интеллектуальную собственность (ИС), и каким образом это может оказать благотворное влияние на циклы инноваций. Также мы определим, как может выглядеть потенциальная кривая ИС, и фактическую полезность выпущенных токенов. Во второй части статьи мы приведём пример практического применения предлагаемого механизма в фармацевтической промышленности.

Впервые концепцию рынков курирования предложил Симон де ля Рувьер (Simon De La Rouviere). Вот отличные материалы для ознакомления (англ.):

Introducing Curation Markets: Trade Popularity of Memes & Information (with code)!

Tokens 2.0: Curved Token Bonding in Curation Markets

Концепция интеллектуальной собственности, курируемой токенами, впервые была представлена на семинаре на Dappcon 2018. Материалы этого семинара можно посмотреть здесь.

Патенты были изобретены в 1800 гг.

В последние столетия наиболее успешные и влиятельные компании создавались на основе исключительного права на идеи и изобретения – авторского права. Права на интеллектуальную собственность могут принимать различные формы. Чаще всего это патенты, которые, в зависимости от отрасли и использования, выдаются на несколько десятилетий. Патенты были разработаны в 1800-х гг., чтобы дать возможность физическим лицам и организациям, разрабатывающим новые технологии, получать прибыль и возвращать свои инвестиции. Однако монополии, поддерживаемые государством, создают различные трудности, такие как искусственное раздувание цен, «патентные тролли», извлечение экономической ренты, подавление научного прогресса и сотрудничества в этой сфере. В эпоху проектов с открытым исходным кодом и обмена информацией привязка права собственности на интеллектуальные активы к отдельным лицам и корпорациям представляется пройденным этапом. В век информации участники проектов получают наибольшую выгоду от свободного распространения информации.

Возьмём, к примеру, фармацевтическую промышленность. Лекарства обычно продаются в тысячи раз дороже стоимости их производства, провоцируя резкий рост цен в области здравоохранения. Разработка новых проектов с закрытым исходным кодом требует значительных инвестиций со стороны отдельных субъектов, что, в свою очередь, означает в итоге высокие цены для потребителей. В среде высокотехнологичных академических исследований эта проблема стоит особенно остро. Более того, перспективные концепции часто не преуспевают не потому, что они объективно плохи, а потому, что юридически привязаны к слабой команде или неэффективному руководству. Наконец, доступ к капиталу остаётся неравномерным и, как правило, зависит в большей степени от связей и географического расположения, чем от фактической инвестиционной привлекательности объекта интеллектуальной собственности.

Что, если бы вместо этого у нас была меритократия идей и возможность разработки проектов ИС с открытым исходным кодом, в которые можно свободно инвестировать. Система стимулирования взаимного сотрудничества и распределения рисков и доходов посредством распределения долей в коллективной собственности. Система курирования наиболее ценных концепций и возможность быстрого прекращения работ в случае неудачи без лишних затрат и привязки проекта к отдельным организациям. Инновационные системы с открытым исходным кодом ускоряют разработку, тестирование и получение обратной связи. Такие системы могут применяться в любых областях, начиная с разработки молекулярных соединений, инженерно-технической документации и программного обеспечения, причём последнее уже широко применяется в таких экосистемах, как Ethereum. Открытая разработка объектов интеллектуальной собственности может также привести к снижению цен для потребителей и усилению рыночной конкуренции.

В представленной ниже программе, состоящей из 3 шагов, описывается, как можно сделать это возможным уже сегодня!

Шаг 1: возможность передачи прав на объект ИС посредством невзаимозаменяемых токенов

Объект интеллектуальной собственности, как правило, уникален, и патенты обычно представляют собой исключительное право собственности на него. Патенты в их простейшей форме основаны на определённых данных о праве собственности с указанием времени регистрации этого права. Если мы можем привязать уникальные данные цифрового котёнка, CryptoKitty, к уникальному невзаимозаменяемому токену (стандарт ERC721), почему мы не можем сделать то же самое в отношении данных о разработке термоядерного реактора или нового молекулярного соединения? Данные, содержащиеся в правах на такие объекты ИС, как химические соединения – так называемая структура Маркуша – как ни удивительно, ненамного сложнее, чем цветовая палитра меха цифрового котика.

В блокчейне никто не знает, кот ты или термоядерный реактор.

Шаг 2: распределение долей владения посредством кривых закладывания токенов

Когда у нас есть невзаимозаменяемый токен, представляющий наше право на объект интеллектуальной собственности, мы можем свободно обмениваться им с кем угодно. Теперь мы хотим измерить степень вызываемого внимания к проекту и ценность идеи, для чего строим фокальные точки (точки Шеллинга). Мы стремимся отобрать лучшие из возможных термоядерные реакторы, молекулярные соединения и котиков и дать возможность любому участнику приобрести долю в них, разделив при этом риски, доходы и ответственность, которые подразумевает такое право собственности.

Невзаимозаменяемый токен, представляющий право собственности на объект ИС, теперь хранится в контракте токена посредством привязки адреса владельца к его адресу в контракте. Это означает, что любой желающий приобрести долю в праве на объект интеллектуальной собственности, может просто внести залог в контракт и взамен получить взаимозаменяемый токен, обычно стандарта ERC20. Цена устанавливается наклоном кривой, определяемым разработчиком контракта. В настоящее время, помимо распределения долей на право собственности, существует также способ измерения степени внимания к конкретной идее. Концепция заменимости невзаимозаменяемых токенов при помощи кривых закладывания токенов была впервые представлена Билли Реннекампом в начале 2018 года.

Но почему мы сначала привязываем права на интеллектуальную собственность к NFT, а не напрямую к контракту? Во-первых, для того, чтобы полностью перенести юридические права на уникальный объект ИС на кривую закладывания токенов, где они становятся полностью инертными или не подлежащими передаче. Во-вторых, эта система работает в обоих направлениях: если все токены, выпущенные в рамках модели кривой закладывания токенов, будут направлены обратно в контракт, он может вернуть долю права собственности на единый адрес.

Теперь любой человек может монетизировать идеи или права на интеллектуальную собственность от самых ранних до более продвинутых этапов разработки и свободно обмениваться ими в блокчейне. В целом разные этапы разработки нового изобретения подразумевают разные уровни вложений, сопутствующих рисков и доходности. Кривая закладывания токенов позволяет нам измерять эти показатели и торговать долями собственности и привлекаемым к изобретению вниманием на любом этапе. Это позволяет также и самим участникам могут вкладывать в проекты собственные средства.

Как мы отбираем идеи, переводим их в объекты ИС и выводим на рынок? Инновационные идеи не так пугают инвесторов, когда происходит тщательный отбор информации, и если возможность инвестировать в них доступна многим участниками рынка. Слабые идеи в этом случае быстро отсеиваются.

Пример: фармацевтическая промышленность

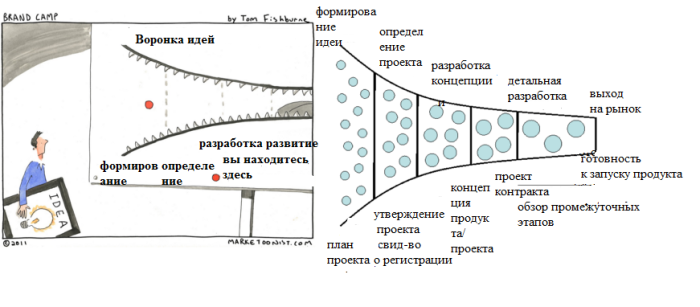

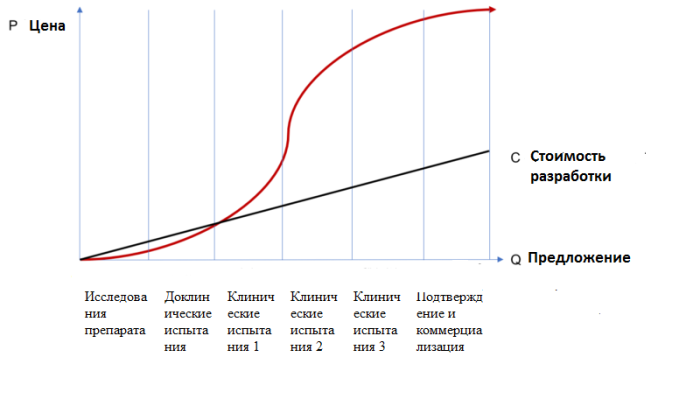

Рассмотрим, как может выглядеть цикл внедрения инновационных идей и разработок в фармацевтическом секторе при использовании кривых привязки токенов. Цикл разработки нового препарата, от его изобретения до вывода на рынок, обычно длится 10–15 лет. Я подчеркну: в течение 10–15 лет происходит закрытая разработка, на этом этапе больше никто не может заниматься исследованиями определённого класса препаратов. Стоимость этих работ, в среднем, составляет 2,5 млрд долларов. Поскольку право на объект ИС закреплено только за одной компанией, она берёт на себя огромные риски – и получает шанс на столь же огромную прибыль.

Как правило, разработка фармацевтических препаратов происходит в 5 этапов, каждый из которых значительно увеличивает стоимость объекта ИС – от самого раннего этапа изобретения препарата до масштабных клинических испытаний, в ходе которых его безопасность и эффективность проверяются в клинической практике.

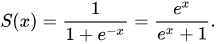

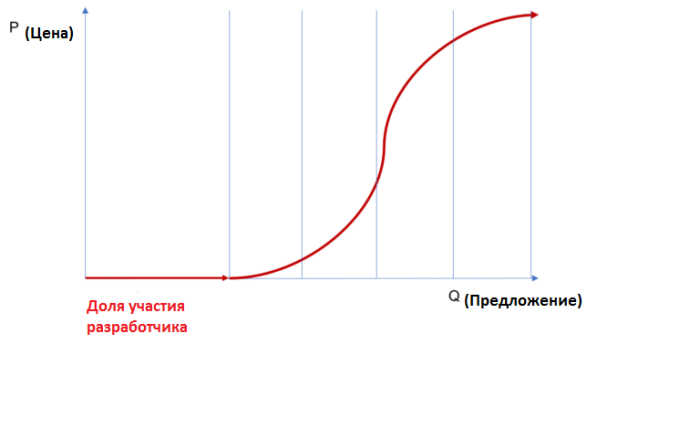

Далее мы смоделируем процесс создания стоимости в кривой закладывания токенов. Вместо линейной или экспоненциальной функции, наиболее подходящей в данном случае представляется сигмоидная функция:

Формула и форма типичной сигмоидной функции. ©Wolfram

Шаг 3: определение кривой цены, которая представляется целесообразной

S-образные кривые обычно используются для моделирования рынков, которые стабилизируются после определённого периода потрясений или после ощутимого переломного момента. Сигмоидные функции можно обнаружить во многих естественных процессах, таких как рост населения и его плотности. Сигмоидная функция подходит для моделирования рынка интеллектуальной собственности или каких-либо концепций, поскольку, как только эффективность определённой идеи доказана и определены её характерные особенности, её рыночная ценность должна стать измеримой, и установлена стабильная цена. В нашем фармацевтическом примере кривая может выглядеть следующим образом:

Последовательные этапы процесса разработки фармацевтических препаратов представляют различные этапы роста стоимости и могут быть отображены на протяжении всей кривой. В процессе разработки препарата этапы клинических испытаний 1-3 обычно являются наиболее рискованными и ресурсоёмкими. Соответственно, в этот период участники и получают наибольшее вознаграждение.

В данном примере, участники рынка покупают всё больше акций на протяжении кривой по мере того, как в ходе проведения клинических испытаний появляется всё больше положительной информации о препарате. В конечном счёте, когда большая часть информации обнародована и препарат уже одобрен для выхода на рынок, его рыночная стоимость стабилизируется, что делает возможным коммерциализацию препарата и установление цен. Конечно, экономические процессы, связанные с раскрытием информации о препарате, сильно упрощены, но это первая попытка поиска более устойчивой модели ценообразования и измерения внимания к проекту. Мы работаем над этим вариантом использования в Molecule.

Для дальнейшего изучения различных моделей кривых ознакомьтесь со статьей Уилсона Лау (Wilson Lau), где он исследует рациональность линейных и экспоненциальных функций и функций, основанных на правилах.

Необходимость динамичности кривых закладывания токенов

Выбор неизменной кривой закладывания, такой как сигмоидная кривая, при создании актива может создать проблемы по мере появления новой информации. Возьмём, к примеру, Силденафил (торговое наименование Виагра). Изначально Силденафил был разработан компанией Pfizer для лечения гипертонии и имел относительно ограниченный рыночный потенциал. Предположим, что начальная кривая строилась исходя из этого потенциала. В ходе клинических испытаний учёные обнаружили, что Виагра имеет хорошо известные сейчас побочные эффекты, что дало возможность создать многомиллиардный рынок лечения эректильной дисфункции. Как бы создатель кривой смог предугадать это?

На современном этапе исследований кривые закладывания не динамичны и не имеют механизма изменения кривизны по мере получения новой информации. Изменение кривой также весьма спорно и трудно в плане реализации в условиях постоянно меняющегося рынка, ведь предполагаемые изменения могут привнести путаницу, поскольку информация об этих изменениях распределяется среди участников рынка асимметрично. Возрастание кривой вызовет давление со стороны покупки, тогда как предполагаемое снижение, скорее всего, вызовет давление со стороны продажи. Наиболее подходящими механизмами для динамических кривых могут быть:

Оракулы, изменяющие кривизну на основе заданных параметров. Например, изменение процентных ставок или научные прорывы.

Механизмы управления, активированные держателями токенов (потенциально, в такой системе, как Aragon).

Рынки закладывания токенов, могут быть разработаны таким образом, чтобы предусматривать возможность установления пошаговых, заранее определённых этапов разработки новых продуктов. Как только соответствующий этап пройден, рынок блокируется, и кривая повторно оценивается с возможностью корректировки.

Утилитарные токены и конец кривой

Остаётся фундаментальный вопрос о том, какие права представляет выпущенный токен. Помните, что кривая закладывания токенов по-прежнему является хранилищем основного патента или объекта интеллектуальной собственности в форме невзаимозаменяемого токена, а теперь также и всего капитала. Токен представляет собой долю в этой интеллектуальной собственности, и если концепция изобретения в реальном мире имеет форму юридического контракта, то токены являются формой притязания на этот актив и ценной бумагой. Это фантастика, потому что это позволяет использовать токены, выпущенные в рамках модели кривой закладывания токенов, в реальном мире.

Отдельные токены теперь могут представлять лицензионные права, позволяя владельцам получать роялти за использование объекта интеллектуальной собственности. Это означает, что, помимо представления части общей стоимости актива, они также могут обеспечить регулярные поступления в виде лицензионных платежей. Многие из этих процессов уже сегодня зафиксированы в лицензиях или лицензионных соглашениях, поэтому их токенизация не за горами.

Другой фактор заключается в том, что конец кривой означает достижение определённого промежуточного этапа процесса разработки – например, когда фармацевтический препарат получает подтверждение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов. С этого момента рыночная стоимость препарата должна быть установлена, а риск устраняется, что означает, что токен может свободно обращаться на вторичных рынках. Если его цена на вторичных рынках когда-либо упадёт ниже стоимости, содержащейся в контракте TBC, тогда он сработает как резервный механизм и постоянный пул ликвидности до тех пор, пока объект интеллектуальной собственности не потеряет свою ценность. Представьте себе кривые закладывания токенов в 90-х, где все выводят залоги с рынка курирования Walkman, чтобы инвестировать в рынки CD и MP3.

Вознаграждения разработчиков и механизмы финансирования

После создания рынка интеллектуальной собственности создатель объекта ИС может сохранить определённую долю в первоначальном количестве токенов, по существу, практически ничего не заплатив за первые 10% выпущенных токенов. По мере того как всё больше залогов выводится на рынок, разработчик может принять решение о продаже небольшой части своих токенов, чтобы выкупить залог из контракта и финансировать разработку объекта ИС. Кроме того, можно передать токены другим сторонам, которые также могут осуществлять финансирование.

Другим эффективным механизмом финансирования является налогообложение кривой. Суть в том, что каждый раз, когда участник покупает токены, создаётся небольшая дополнительная доля (налог), которая направляется группе основных участников. Контракт устанавливает более низкую кривую продажи по сравнению с кривой покупки, что означает, что участник потеряет небольшую сумму залога, если немедленно вернёт токены обратно в контракт. Этот залог фактически сохраняется за участниками. Например, Алиса покупает 1000 токенов, представляющих проект Боба, за 1000 долларов, что составляет 1% кривой налогообложения. Контракт отправляет 1000 токенов Алисе и 10 — Бобу. Цена продажи токенов Алисы теперь составляет 990 долларов. Цена продажи токенов Боба составляет 10 долларов (Примечание: расчёты сильно упрощены). Процессом выбора участников можно управлять с помощью реестра, курируемого токеном.

Заключение

Комбинация кривых закладывания токенов (TBC) и невзаимозаменяемых токенов представляет собой совершенно новый способ совершения сделок с долями прав на интеллектуальную собственность в различных отраслях. В частности, использование TBC снижает уровень неопределённости в отношении инвестиций в объекты интеллектуальной собственности с помощью чётко отлаженной модели ценообразования и более безопасной модели гарантированного и прозрачного финансирования. Это может дать толчок развитию инновационных разработок, поскольку держатели токенов будут иметь стимул и законное право вносить свой вклад в их развитие. В научной сфере последствия могут быть значительными, поскольку этот механизм создаёт экономические стимулы для получения данных об интеллектуальной собственности из открытых источников посредством вознаграждения участников, вложивших в проект собственные средства. Результаты положительных данных приводят к повышению заинтересованности и ценности в конкретных объектах ИС, и наоборот. Отрицательные данные приводят к обратному эффекту.

В будущем появится архитектура, устанавливающая связь с протоколами обмена данными – такими, как Ocean – создающими двойное поощрение для участников рынка: 1) создание открытого массива данных об интеллектуальной собственности благодаря средствам поощрения за инвестирование личных средств в проект и 2) получение вознаграждения за перевод на открытый исходный код массивов данных в рамках протокола обмена данными.

Источник: cryptocurrency.tech

IPChain будет внедрять технологию блокчейн в...

IPChain будет внедрять технологию блокчейн в...

Кыргызстан и IPChain переносят патентную базу...

Кыргызстан и IPChain переносят патентную базу...

Nasdaq запустит в Южной Африке блокчейн-систему...

Nasdaq запустит в Южной Африке блокчейн-систему...

Nasdaq задействует блокчейн для хранения данных...

Nasdaq задействует блокчейн для хранения данных...